更新日:2023/10/06 15:10

経営

資金繰り

自己資本とは?他人資本との違いや内訳を解説

読了まで約3分

自己資本とは、事業を始める際に必要となるお金ですが、具体的な定義はあるのでしょうか。

また、一般の企業でも自己資本を増やすことは、経営安定のために重要だと言われています。

ここでは、自己資本についてわかりやすく解説します。

目次

自己資本とは

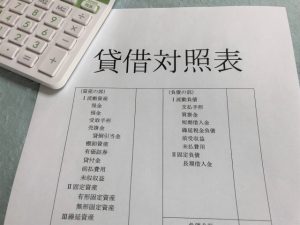

自己資本とは、貸借対照表の純資産のことを指します。

わかりやすく言うと、自身で出したお金や株主からのお金など、事業資金の中で返済する必要のないお金のことです。

自己資本は、資本金と資本剰余金、事業によって得た税引後の利益である利益剰余金などで構成されています。

他人資本との違い

自己資本と対比する言葉に他人資本があります。

他人資本とは、銀行などから借りたお金のことで、負債として貸借対照表に記載されます。

このため、他人資本より自己資本を増やすほうが会社は安定します。

ちなみに、他人資本の中には銀行などからの借り入れのほかに、買掛金や支払手形も含まれます。

買掛金とは仕入れを後払いにしたもので、いずれ支払わなければならないお金です。

支払手形も同様に、期日が来たら支払う必要のある手形です。

どちらも、近い将来払うことになるお金ですから、会社にとっては負債となります。

このため、貸借対照表で他人資本が多いと、利息をつけて返済しなければならないので、会社の経営が苦しくなります。

自己資本が増えると、当然ながら会社の経営は安定しますが、会社を経営していて自己資本を増額できるのは、

売上アップによる利益のほかに株主からの資本金も含まれます。

いずれにしろ、自己資金が増えるのは、会社の経営が順調であることの証となるのは間違いありません。

自己資本の内訳

自己資本と他人資本を、貸借対照表から読み解いてみましょう。

貸借対照表は、純資産の部・負債の部から構成されます。

~純資産の部~

資本金・資本剰余金

資本金とは、株主から集めた資金の中で、会社が資本金として確保したお金のことです。

資本金の額は、「これだけのお金を株主から集めた」という実績になります。このため、資本金額が大きいほど会社が安泰というイメージになります。

そのイメージは間違っていませんが、資本金はあくまでも過去にそれだけ株主から集めたというだけで、現在の会社の状況を示すものではありません。

同じ規模の会社でも、必ずしも資本金が大きい会社のほうが、売り上げがあるとは限らないのはそのためです。

さらに言えば、資本金として掲載されているのは、あくまでも過去にあった資金で、現在もそのお金があるかどうかはわかりません。

例え資本金の額が大きくても、経営難に陥る会社もありますから、資本金の額だけでは判断できないのが実情です。

ちなみに、資本剰余金は株主から集めた資金の中で、資本金に入れなかったお金です。

多くの会社ができるだけ資本金を増やして、会社に勢いがあるように見せようとしますが、資本金と資本剰余金の合計が株主から集めたお金の総額です。

利益剰余金

利益余剰金とは、当期の純利益のことです。当期純利益とは、従業員の給料と金融機関への利息を支払い、

税金を納めて残った利益のことで、株主の配当はこの中から回されます。

もちろんすべてが株主の配当になるわけではなく、会社の新たな投資に使われる分も含まれます。

貸借対照表の「負債の部」に記載されるのが、他人資本です。

他人資本には、大きく分けて1年以内に支払う必要がある「流動負債」と、支払期限が1年超となる「固定負債」があります。

~負債の部~

流動負債

他人資本である流動負債は、1年以内に支払期限が来る負債です。

事業に関して発生した買掛金や預り金のほか、短期借入金や前受金などが該当します。

固定負債

固定負債は、支払期限が1年超の負債を指しており、社債や退職給付引当金、長期借入金などが該当します。

自己資本で見る経営分析

貸借対照表の自己資本の割合から、経営分析ができます。

会社経営が安定しているかどうかの指針になる数字のことを、自己資本比率といいます。

「自己資本比率=自己資本÷総資本(他人資本+自己資本)×100」という計算式で表します。

例えば、自己資本が500万円、総資本が1,000万円なら、500万円÷1,000万円×100で、自己資本比率は50%となります。

借り入れが少なく、自己資本が多いほど健全経営ができているわけですから、自己資本比率をみればひと目でわかります。

自己資本の金額だけを見たのでは、正しい判断はできません。

いくら自己資本額が大きくても、もしかするとそれを上回る借り入れがあるかもしれないのです。

自己資本比率が大きい会社は健全経営ですから、会社の資金繰りも順調なので、さらなる投資を考えるなら銀行からの融資を受けやすくなります。

反対に、自己資本比率が小さいと経営が厳しい会社ということになり、融資は受けにくくなります。

一般的に、自己資本比率30%以上が安定企業、50%が優良企業という判断になるようです。そのため、できるだけ自己資本比率を50%以上にしなければなりません。

また、投資家が出したお金に対し、どの程度利益を稼いでいるかを示す指標になる数字を、自己資本利益率(ROE)といいます。

借入より自己資本が多い方がより健全な会社といえますが、金額だけ見ても状況を正確につかむことはできません。そこで、分かりやすくパーセンテージであらわします。

自己資本利益率は「当期純利益÷純資産合計×100」の式で求められます。

一般的に、自己資本利益率10%以上で優良企業といわれています。

適正な自己資本を保つためのポイント

自己資本を適正に保つためのポイントを3つご紹介します。

利益を上げる

まず基本は、利益を上げる施策を行うことです。

会計上の数字だけを調整して自己資本を増やしたとしても、本業の事業がうまくいっていなければ、企業の安全性や収益性は高まりません。

利益をあげて利益剰余金(内部留保)を蓄えつつ、自己資本比率を上げていきましょう。

借入を最適化する

自己資本の割合を増やすために、他人資本を減らそうとする経営者は少なくありません。

しかし、本来経営に必要な借入をせず、ビジネスの機会を逃してしまうほうが、悪影響を及ぼす場合もあります。

借入には頼りすぎず、かといって避けすぎないことが重要です。

自社にとって最適な自己資本と他人資本のバランスはどれくらいなのかを考え、最適な金額・タイミングで借入を活用するとよいでしょう。

いき過ぎた節税に注意する

いき過ぎた節税は自己資本の低下の原因になります。

自己資本比率、および自己資本利益率が低下すると、「財務の安全性が低い」と判断されることがあります。

これにより取引に影響が出たり、銀行融資を断られてしまう可能性もあります。

投資家からも「自己資本利益率が低い=投資価値が低い」と判断されやすく、資金調達が難しくなるケースもあります。

節税によって納税額を減らしたい方は、税理士に相談し、どの範囲まで節税すべきか確認してみましょう。

自己資本を整えて経営を安定させる

自己資本とは、貸借対照表の純資産のことです。

自己資本が多ければ銀行などからの借り入れが少ないので、会社の経営が健全であることの証になります。

このため、自己資本比率が高いほど、新規事業などで銀行から融資を受けるのに有利です。

具体的には、自己資本比率が50%以上であれば、経営が安定していることになります。

株式会社武蔵野では、「経営計画書」の無料お試し資料をプレゼントしています。

経営計画書とは、会社の数字・方針・スケジュールをまとめた手帳型のルールブックです。

750社以上の企業を指導する株式会社武蔵野 代表取締役社長 小山昇の経営哲学が詰まった内容となっています!

ぜひ、こちらからダウンロードしてください。

この記事を読んでいただいている方におススメのセミナー