現場目線のコンサルティングで数多くの中小企業を成長へと導いてきた武蔵野は、「借金=成長のための資金」と捉え、独自のメソッドで金融機関との交渉術を伝えている。会社を経営する上で、お金は命の次に大事なものなのに、多くの社長はあまりに無知で無策であると危惧しているのだ。現預金を増やし財務体質を強くするためには金融機関とどのような交渉が必要なのか。本シリーズで気付きを得たい。

第1回金融機関は

困っている会社を助けない

「儲かっていれば貸してくれる」は間違い

「晴れたら傘を貸し、雨が降ったら傘を取り上げる」。よく言われる金融機関に対する皮肉を込めた例えですが、この姿勢は原理的に当然のことと考えられます。金融機関には、預金者から預かったお金を運用し、利益を上げ、利息を支払うという責務があるからです。

また、企業の社長には「金融機関は、儲かっていればお金を貸してくれる」と考えている人が意外と多い。この考えは誤りであるという理解も必要で、金融機関は「確実に返してくれる会社にお金を貸す」というのが正解です。

融資したお金が回収できなければ、預金者に利息が支払えないどころか元本を返すことさえできなくなってしまいます。「晴れている(儲かっている)」会社であったとしても、返してくれる保証がない限り、簡単にはお金を貸さないのも当たり前でしょう。

こうした当然の原理を踏まえ、武蔵野では、業績が良い時にこそお金を借りておくべきだと考えています。金融機関は業績が悪い会社にはお金を貸したがりませんし、貸したとしても担保を取ります。不利な状況に陥らないようにするには「当面使う予定がなかったとしても借りられるだけ借りておく」くらいの考え方でいるべきなのです。

もし、会社の資金繰りが悪化したら、それは金融機関のせいではありません。無知な社長の責任です。「傘を借りられる会社」「傘を取り上げられない会社」になれるように、金融機関の本質を知っておきましょう。

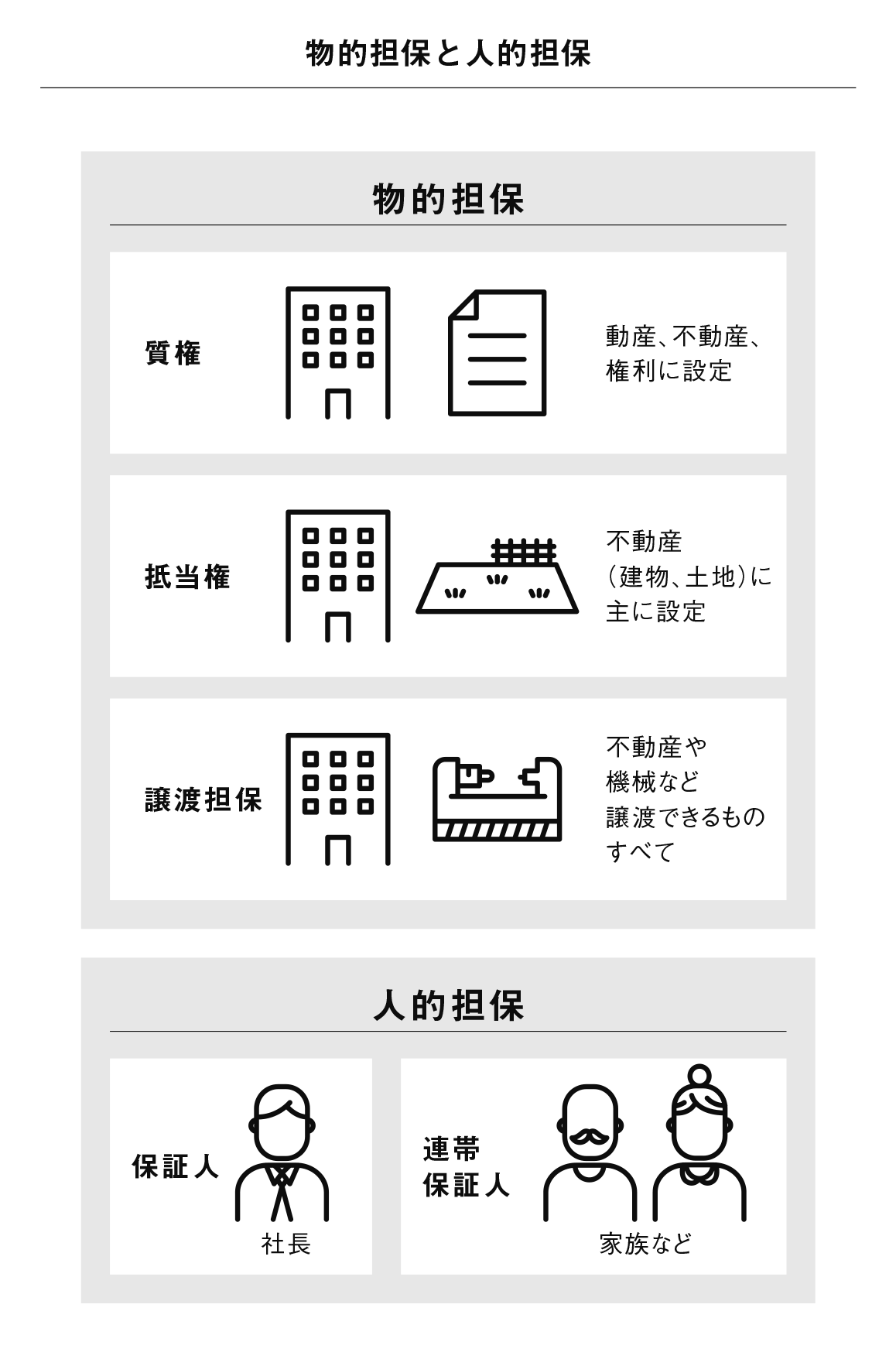

融資は無担保でも受けられる

金融機関が融資をする時、多くの場合、担保を取ります。どんなに慎重に審査をしても、融資先が経営不振や倒産などの事態に陥るリスクを完全には排除できません。貸したお金を確実に回収する手段として担保があるわけです。

そうした背景から、多くの社長は、お金を借りる時には担保を差し出すのが当たり前と考えています。ですが、実際にはそんなことはありません。金融機関からの信用を得られれば、無担保でも融資は受けられます。武蔵野では、銀行10行と取引があり、多額の融資(2023年12月時点の借り入れは約28億円)を受けていますが、全て無担保・無保証です。

なぜ武蔵野では無担保・無保証の融資を勝ち取れたのか。金融機関がお金を貸したくなる条件を満たしたからです。

条件とは次の4つです。

- (1)過去に取引実績があること

- (2)返済能力が高いこと

- (3)財務体質がスリムであること

- (4)透明性が高いこと

(1)については、金融機関は継続性を重要するものです。過去の取引実績に応じてお金を貸す傾向があります。「契約通りに返済する」「定期的に会社の現状を報告する」といった実績の積み重ねが次の融資につながります。

(2)に関しては、「格付け」の理解が必要です。金融機関は融資先の融資判断をする際に、格付けを用いています。格付けの評価分類は大きく「安全性(健全性)」「収益性」「成長性」「返済能力」の4つに分類されます。中でも最も多く点数が割り当てられているのが返済能力です。月商の3倍の現預金を確保しておくと評価が高く、融資を受けやすくなります。

(3)は、「売掛金や商品・原材料在庫が少ない」「余分な不動産などの資産を持たない」といったことです。まずは貸借対象表の勘定科目に注目します。例えば金融機関は、仮勘定(使用すべき勘定科目や金額が未確定のために一時的に使用する勘定のこと)が多い状態を嫌います。未収入金や未払金、仮払いといった「未」や「仮」が付く勘定項目を減らしましょう。

(4)は、自社の財務状況を正確に把握し、金融機関からの情報開示要請に応じて、資産・負債の状況、事業計画、事業見通し、進捗状況などの情報を正確に説明する必要があります。武蔵野では「経営計画書」「経営計画発表会」「銀行訪問」の3点セットを提供して情報開示に努めています。

中小企業はどの金融機関からお金を借りるべきか

大前提として、取引する金融機関を1社に絞ってはいけません。1社としか取引がないと、その1社から融資を受けられなくなっただけで資金繰りが一気に悪化するからです。中小企業においては「都市銀行1、地方銀行2、信用金庫1、政府系金融機関1」の割合で取引するのが理想だと武蔵野では考えています。

取引先の金融機関を分散しておくと、リスクの軽減につながるだけでなくメリットもあります。例えば「借入金の総額が増やせる」「金融機関同士の競争原理が働く」「一部の金融機関から貸し剥がしにあっても、他からの融資で資金を調達できる」といったことが考えられます。

取引する金融機関を選ぶ際にはさまざまなポイントがあります。売上が5億円以下の会社であれば、都市銀行は1行で十分であり、信用金庫との取引は必須です。売上が小さい会社は都市銀行との取引にこだわらず、信用金庫との取引を優先するべきでしょう。信用金庫は、原則として融資先のエリアや規模が限定されており、中小企業や個人事業者などにも積極的に融資してくれるためです。

メインバンクからの借り入れを「全体の55%以内」に留めるのもポイントです。特定の金融機関への依存度が高すぎると、実質的に1社から借りているのと変わらなくなってしまいます。できる限り融資先を分散し、バランスよく借り入れするのが理想です。

政府系金融機関からの信用を得ておくと、後々役に立つ場合もあります。政府系金融機関には「民間の金融機関よりも金利が低め」「創業初期でも申し込みやすい」など、さまざまなメリットがある。その一方で、審査が甘いわけではない。むしろ民間金融機関よりも審査が厳しい場合もあるほどです。あえて政府系金融機関から融資を受けておくと、他の金融機関で融資を受ける際の評価の裏付けとなり、融資の選択肢が広がるというメリットがあります。

このように金融機関を選ぶ際に考慮すべき要素は多いので、さまざまな観点から検討するべきでしょう。