現場目線のコンサルティングで数多くの中小企業を成長へと導いてきた武蔵野は、「借金=成長のための資金」と捉え、独自のメソッドで金融機関との交渉術を伝えている。会社を経営する上で、お金は命の次に大事なものなのに、多くの社長はあまりに無知で無策であると危惧しているのだ。現預金を増やし財務体質を強くするためには金融機関とどのような交渉が必要なのか。本シリーズで気付きを得たい。

第2回会社はB/S(貸借対照表)

ベースで経営するべき

「売上が上がること」と「お金があること」は違う

経営が苦しい会社の社長の多くは「売上が上がれば、経営はラクになる」と考えています。ですが実際には、売上が上がったところで経営がラクになるとは限りません。「売上が上がること」と「お金があること」は違うからです。

売上が上がっても「粗利益額より固定費が多い」「在庫や売掛金が多い」などの理由で出金額が入金額を上回った状態では資金繰りは改善しません。資金繰りを良くするためには、売上や利益の数字以上に、自社の「財産の状況(資金の状況)」「お金の流れ」をつかむことが大切です。

さらに言えば、会社は「現預金」が尽きると倒産します。資金繰りを大きく左右するものには、他にも「受取手形」や「売掛金」「棚卸資産」などがあります。これらの状況は、B/S(貸借対照表)の「資産の部」の「流動資産」の科目から確認できます。

B/Sは、決算日現在の「会社の財政状態」をまとめた表。P/L(損益計算書)は、1年間の業績をまとめて「いくら儲かったか」「いくら損をしたか」を知るための決算書です。B/SとP/Lはいずれも重要な財務諸表ですが、資金繰りに関しては、B/Sをベースに考える必要があります。

にもかかわらず、多くの社長はB/Sの数字をちゃんと見ていません。これまで武蔵野で指導してきた約1000社の中で、B/Sの数字を見たことがある社長はわずか3%程度です。ほとんどの社長が経理部に丸投げでした。

会社の資金繰りを良くしたければ、社長が自ら「現預金がいくらあるのか」「自社の流動性は高いのか、低いのか」といったことをB/Sから読み取り、対策を講じるべきです。

資産の部は上へ、負債の部は下へ数字を移す

会社の資金繰りを良くするには、金融機関から信用を得ることが大切です。前回の記事でも触れたように、金融機関は「財務体質がスリムな会社」を評価します。どうすれば財務体質をスリムにできるのか。武蔵野が提案する答えは、「B/Sの勘定科目を意図的に変える」ことです。具体的にどういうことなのかをご説明します。

B/Sの左側には「資産の部」、右側には「負債および純資産の部」が記されています。

資産の部を見ると、集めたお金や事業で得た利益をどんな資産に運用したかが分かります。科目は「現預金」「受取手形」「売掛金」「棚卸資産」など。これらはB/S上では現金化しやすい順に記載されています。

一方、負債の部の科目は、「支払手形」「買掛金」「借入金」など。資金調達が容易かつ短期間で返す必要のある順に並んでいます。純資産の部の科目は、株主からの出資である「株主資本」や「利益剰余金」など、会社が得た利益です。

これらの勘定科目をどう変えるのかというと、「資産の部は、より上位の勘定科目に数字を移す(現金化しやすい科目を増やす)」「負債の部は、より下位の勘定科目に数字を移す(借入金など、調達しにくい科目を増やす)」のが基本です。

その理由は、銀行の立場で考えればシンプルです。資産については、現金化しやすい科目が多いほど、貸したお金を回収しやすくなります。負債については、調達の難易度が高い下位科目の数字が大きいと、信用力が高いという考え方になります。

勘定科目の取り方を変える具体的な方法

B/Sの数字を変えるための具体的な方法をいくつか紹介します。

- ①売掛金を減らし、前受金を増やす(流動資産)

- ②受取手形は受け取らない(流動資産)

- ③在庫はただちに処分する(流動資産)

- ④自社ビルは持たず、賃貸物件を借りる(固定資産)

- ⑤機械を最新のものに換える(固定資産)

- ⑥短期借入金を長期借入金に借り換える(流動負債/固定負債)

- ⑦支払手形を発行しない(流動負債)

- ⑧所有している株式を売却する(固定資産)

①~③と⑧は「資産の部は、より上位の勘定科目に数字を移す」という考え方に基づく方法、⑥と⑦は「負債の部は、より下位の勘定科目に数字を移す」という考え方に基づく方法です。

④については、意見が分かれるところかもしれません。中小企業の社長には「賃貸契約を結んでいる限り会社の資産にはならない」「自社ビルを持てば、それまで賃料として支払っていたキャッシュで自社の資産を増やせる」と考える人が多い。しかし「自社ビルは賃貸よりも有利」と考えるのは、B/Sを理解していないからです。

自社ビルを持つのではなく、賃貸にした方が良い理由を見ていきましょう。

- ・賃料は経費として計上できるので税金が安くなる。

- ・自社ビルは資産。資産の返済は利益で行うため、賃貸の方が現金は残りやすい。

- ・自社ビルには固定資産税がかかる。

- ・自社ビルを持つと、土地は非減価償却資産(経年しても価値が下がらない資産)であり、建物は減価償却費と経費に変わるのに時間がかかる。

- ・B/Sの資産の部に自社ビルの土地・建物が計上されると、購入のための借入金が増えるか、現預金が減る。

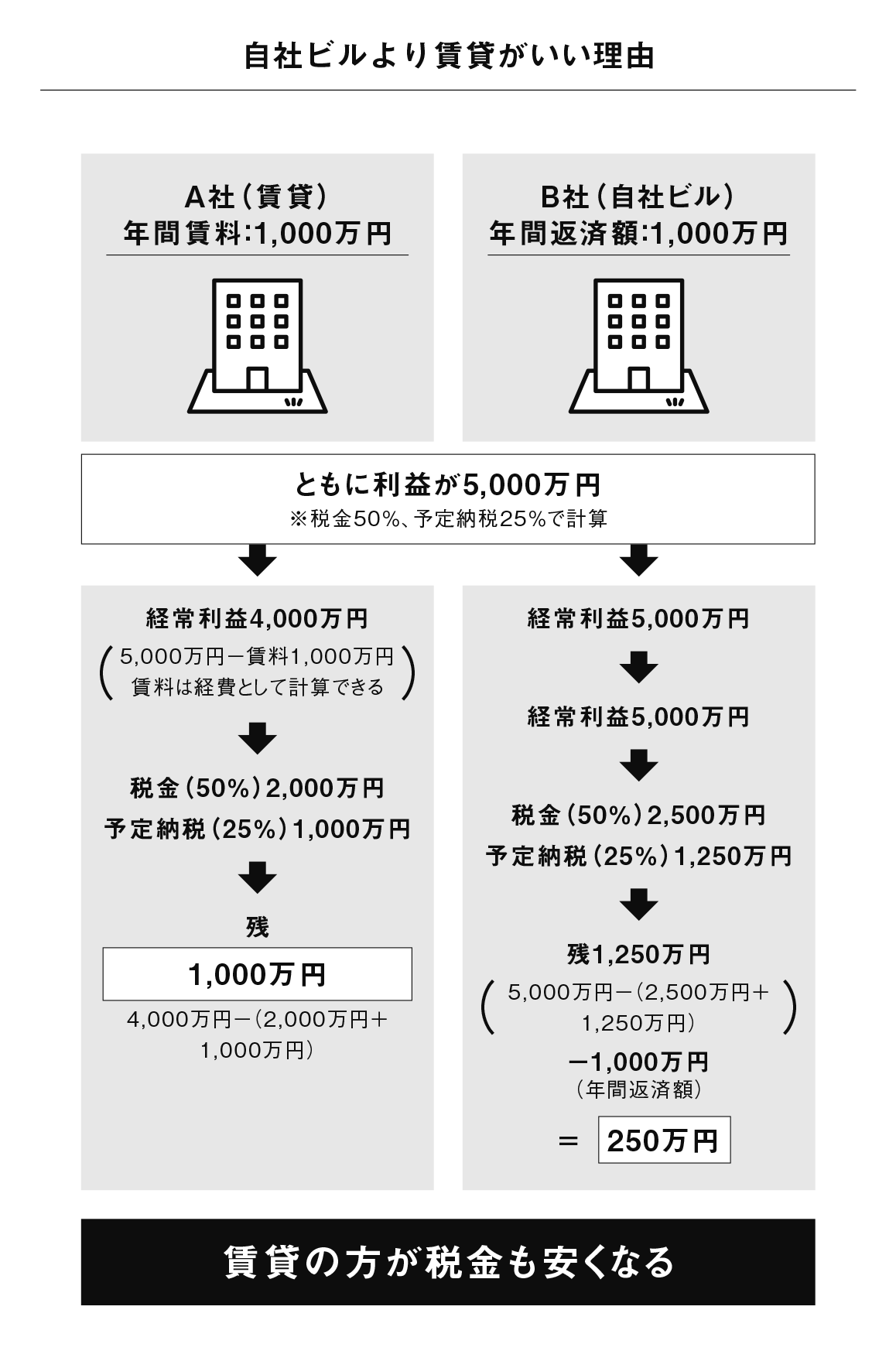

これらを踏まえつつ、下の図の試算をご覧ください。自社ビルよりも賃貸の方が現金を残せる可能性が高いことが分かります。

武蔵野では、こうして「いかに現預金を増やすか」を追求しています。必要のない固定資産はできるだけ売却して現預金に変えていくのが、武蔵野流の経営スタイルとなっています。

一方で、「固定資産をできるだけ持たない」という考え方に基づくと、⑤は矛盾するように見えるかもしれません。ただ、製造業などは特にそうですが、機械設備は不可欠な資産です。主に生産性の向上の観点で、機械設備を常に最新のものに買い換えていくことは、経営上、優先順位が高いものと考えられます。